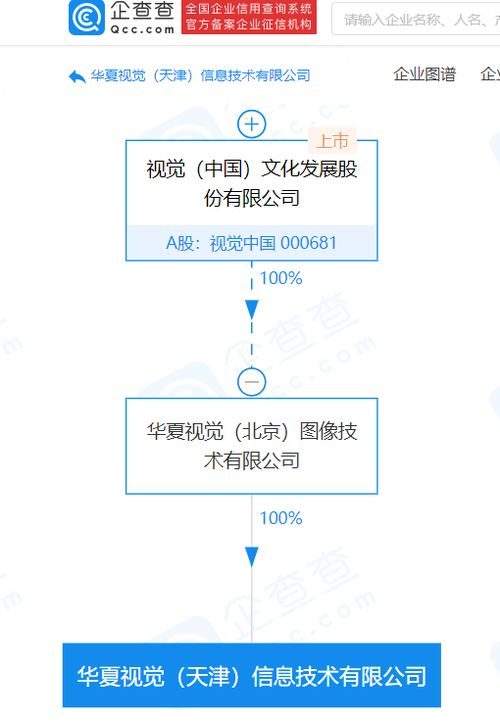

一则工商变更信息引发市场关注:视觉中国(股票代码:000681)旗下的一家关键关联企业发生了注册资本的大幅变动,其金额激增至原先的约130倍。这一非同寻常的资本运作,并非指向其传统的核心图片版权业务,而是明确投向了“计算机软硬件及辅助设备零售”这一新领域。这不仅是一次简单的增资,更可能预示着这家以视觉内容知名的上市公司,正在其战略版图上勾勒出一条全新的业务增长曲线。

一、事件聚焦:从“轻资产”到“重资本”的惊人一跃

根据公开的工商登记信息显示,视觉中国通过其投资主体,对这家关联公司进行了巨额增资,使其注册资本从原先一个相对较小的规模,实现了超过130倍的几何级数增长。如此大幅度的资本注入,在上市公司体系中通常意味着对目标业务的高度重视和资源倾斜。尤其值得注意的是,该公司变更后的经营范围清晰地纳入了“计算机软硬件及辅助设备零售”,这标志着视觉中国正以真金白银的方式,正式涉足一个与其原有图片库业务看似关联度不高,但市场潜力巨大的实体产品零售赛道。

二、战略解码:为何是“计算机软硬件零售”?

这一举动背后,蕴含着多层次的战略考量:

- 寻求业务多元化与增长新引擎:视觉中国的主营业务——数字版权内容授权与服务,虽建立了较高壁垒,但也面临增长天花板的挑战。进军计算机软硬件零售,是公司探索第二增长曲线、分散经营风险的关键尝试。该市场空间广阔,与数字经济基础建设紧密相连。

- 产业链的协同与延伸:视觉内容的创作、处理、存储与传播,深度依赖于高性能计算机、专业显示设备、存储解决方案及各类辅助硬件。涉足该领域的零售,可以理解为向产业链上游延伸,能够更好地服务其庞大的创作者和机构客户群体,提供从软件(内容)到硬件(工具)的一体化解决方案,增强客户粘性。

- 拥抱“元宇宙”与AIGC基础设施浪潮:当前,元宇宙、人工智能生成内容(AIGC)正处于风口,其发展离不开强大的算力硬件(如GPU)、交互设备(如VR/AR头盔)及专业创作工具。布局相关硬件零售,可能是视觉中国为未来沉浸式视觉内容、AI驱动的内容生产与交易提前卡位,构建生态护城河的前瞻性布局。

- 资本优势与渠道变现:作为上市公司,视觉中国拥有较强的融资能力和资本实力。通过设立高注册资本的公司,可以展现其在新领域深耕的决心与实力,有利于获取优质品牌代理权、构建供应链体系,并可能借助其已有的B端客户资源及线上平台,快速打开销售渠道。

三、市场影响与未来展望

此番巨额增资无疑向市场发出了一个强烈的信号。短期内,它可能会提振市场对于公司创新转型的预期,但也将带来对新业务投入产出效率、管理协同以及跨界竞争能力的审视。计算机软硬件零售领域竞争已十分激烈,既有京东、天猫等综合平台,也有众多垂直专业经销商,视觉中国如何凭借自身特色切入并分得一杯羹,将是其面临的首要挑战。

长远来看,如果视觉中国能够成功将硬件零售业务与原有的视觉内容生态相结合——例如,推出针对摄影师、设计师的定制化硬件套装,或为AIGC创作提供软硬件集成方案——那么这步棋就有可能盘活全局,从一家内容授权公司升级为“视觉内容+创作工具+计算设备”的综合解决方案提供商。

结论

视觉中国关联企业注册资本激增130倍并进军计算机软硬件零售,绝非一次普通的工商变更。它是一次战略级的业务跃迁尝试,反映了公司在数字经济深化发展背景下,主动求变、拓宽疆界的雄心。尽管前路挑战重重,但这一举动无疑为其未来发展打开了更大的想象空间。市场将密切关注其后续的资源整合动作、具体商业模式以及首批业务落地成果,以判断这条新赛道能否真正成为驱动视觉中国再次腾飞的双翼之一。